Kaip viskas prasidėjo, įvadas į kontekstą:

Po praeitų metų sukeltos tarifų audros rinkose, turėjome didelę ir staigią EURUSD kilimo bangą. Ją dar paskatino augti ir kalbos apie Mar a lago accordą, pagal kurį JAV administracija neva siekia turėti silpnesnį USD ir taip padėti JAV eksportuotojams tapti konkurencingesniais.

Na ir praeitų metų EURUSD judėjimas, kuomet per tokį trumpą periodą valiutų pora taip agresyviai judėjo labiau primena kokios nors besivystančių šalių valiutų judėjimą, nei EURUSD. Tačiau geopolitika veikia stipriai ir pamatuoti jos tikrąjį efektą yra sunku. Centriniai bankai mažino USD aktyvus rezervuose ieškodami alteratyvų, tačiau EUR vieta rezervuose beveik nepadidėjo. Pagrinde augo alteratyvios rezervuose valiutos (mažosios), taip pat buvo masyviai perkamas auksas.

Aukso ralis užsikūrė išties įspūdingai, prie centrinių bankų pirkimų prisidėjo ir mažmeniniai investuotojai. Užsisuko tikras ,,hype'', kurio pasekoje kainos šuolis pasidarė labai jau ekstremalus. Šalia to pasijungė dar agresyviau sidabras. Taigi toks savotiškas rinkos nusisukimas nuo dolerio prie kitų aktyvų, šiuo atveju aukso ir sidabro.

Bet kas už to slypi?

Bendrai auksas, šiuo atveju ir sidabras veikia dažiausiai siekiant apsisaugoti nuo hyper infliacijos, arba gali suveikti kaip palaikymas esant didelės krizėms, katastrofoms. Jeigu krizės nedidelės arba nėra hyper infliacijos, dažniausiai tokiose aplinkose ši turto klasė neatrodo labai patraukliai.

O ką matome šiuo metu?

Dalis rinkos tarsi tiki hyper infliacijos idėja arba laukia kažkokios katastrofos. JAV ketinimai Grelandijos atveju galėjo sukelti panašius jausmus. Tačiau rinkose reikėtų asiminti, kad emocijoms ne vieta. Pinigai nemėgsta emocijų. Infliacijos lūkesčius rodantys rodikliai visiškai nerodo, kad rinkos tikisi hyper infliacijos. Kol kas rinkos tikisi geram ekonomikos augimui būdingos kiek aukštesės infliacijos nei 2 procentai. Plius jeigu tikime, kad AI sukurs didesnį efektyvumą, tai turėtų kirsti ir per paslaugų sektoriaus infliaciją, kuri svarbiausia dedamoji. Taigi stabilizacija.

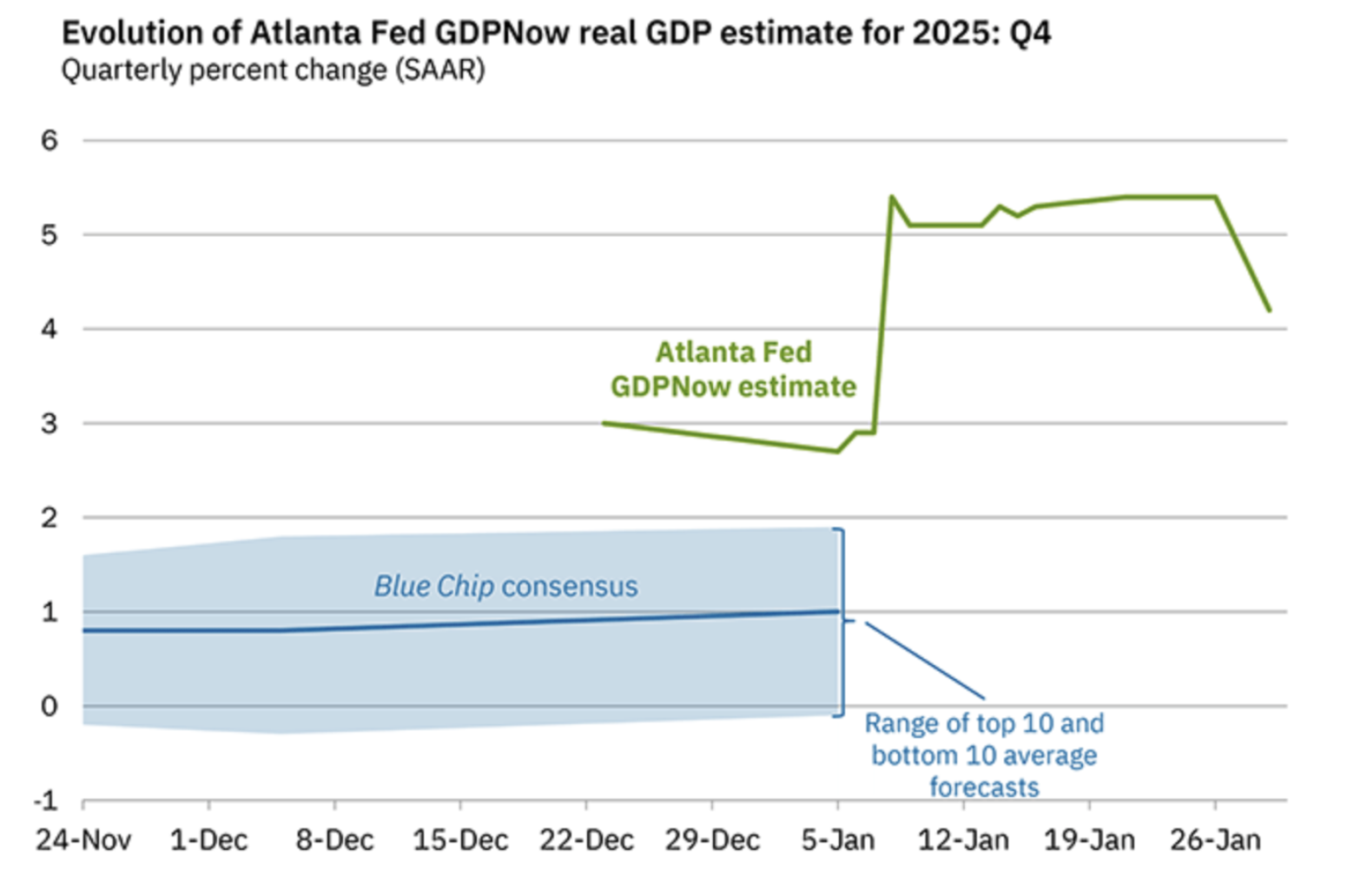

O kaip dėl ekonomikos katasatrofų? Jų nėra taip pat. Pasižiūrėkime į trečiojo ketvirčio JAV BVP, jis viršijo lūkesčius, o IV lketvirčio projekcija, kurią projektuoja pats FED,rodo kone dvigubai didesnį augimą nei buvo laukiama mėnesio pradžioje. Taigi per šį mėnesį JAV ekonomika parodė, kad augimo potencialas gali būti ženkliai didesnis šiems metams, taip pat praeiti metai baigėsi geriau nei buvo tikimasi.

JAV IV ketvirčio BVP projekcijos pagal Nowcast metodą:

USD paprastai seka paskui FED sentimentą, ir jeigu pernai FED turėjo daug nerimo, mažino palūkanų normas norėdami sumažinti tarifų efektą, taip pat turėjo nemažai rūpesčio dėl darbo rinkos, šiandien matome, kad infliacijos situacija stabilizuojasi, augimas viršija lūkesčius, o darbo rinka galbūt ir rodo šiokį tokį prastėjimą, tačiau stabilizuojasi. Ir jeigu ir bus didesnis bedarbystės lygis, tai nereiškia katastrofos, nes AI produktyvumui didėjant, tikėtina, kad darbo rinka kažkiek keisis.

Todėl FED šį mėnesį patvirtino, kad mato geresnio augimo perspektyvą, nėra tikslo šiuo metu mažinti palūkanų normas.

Kuo tiki rinka?

Rinka šiandien bijo FED nepriklausomybės, tikėjosi, kad naujasis FED vadovas bus labai už mažas palūkaų normas pasisakantis kandidatas. Tačiau matome, kad TRUMP pristatė būsmąjį FED vadovo kandidatą. Juo turėtų tapti patyręs FED valdybos narys Kevin Warsh, kuris kaip tik garsėjo pasisakymais prieš ultra lengvą monetarinę politiką. FED vadovo įtampa nuimta. Bent kuriam laikui.

USD išpardavimas sausio mėnesį dėl Davose pasisakytų minčių Grenlandijos atžvilgiu. Įtampa nuimta bent kol kas.

Taigi kol kas JAV ekonomika atrodo stipriai ir ilguoju periodu paprastai stiprėja valiutos, kurių ekonomika stipresnė. Šiuo metu matome FED sentimento pasikeitimą į gerokai optimistiškesnį nuo buvusio, todėl galbūt galima galvoti ir apie USD grįžimą atgal į stiprėjimą kuriam laikui. Žinoma, stiprėjimas ko gero būtų ganėtinai riboto dydžio, nes tie, kas nespėjo apsidrausti nuo USD silpnėjimo, doleriui pastiprėjus, galimai šoks į šį traukinį. Beje, praeitais metais tokį masyvų USD silpnėjimą dalinai ir lėmė noras draustis nuo USD nuvertėjimo rizikos.

EURUSD

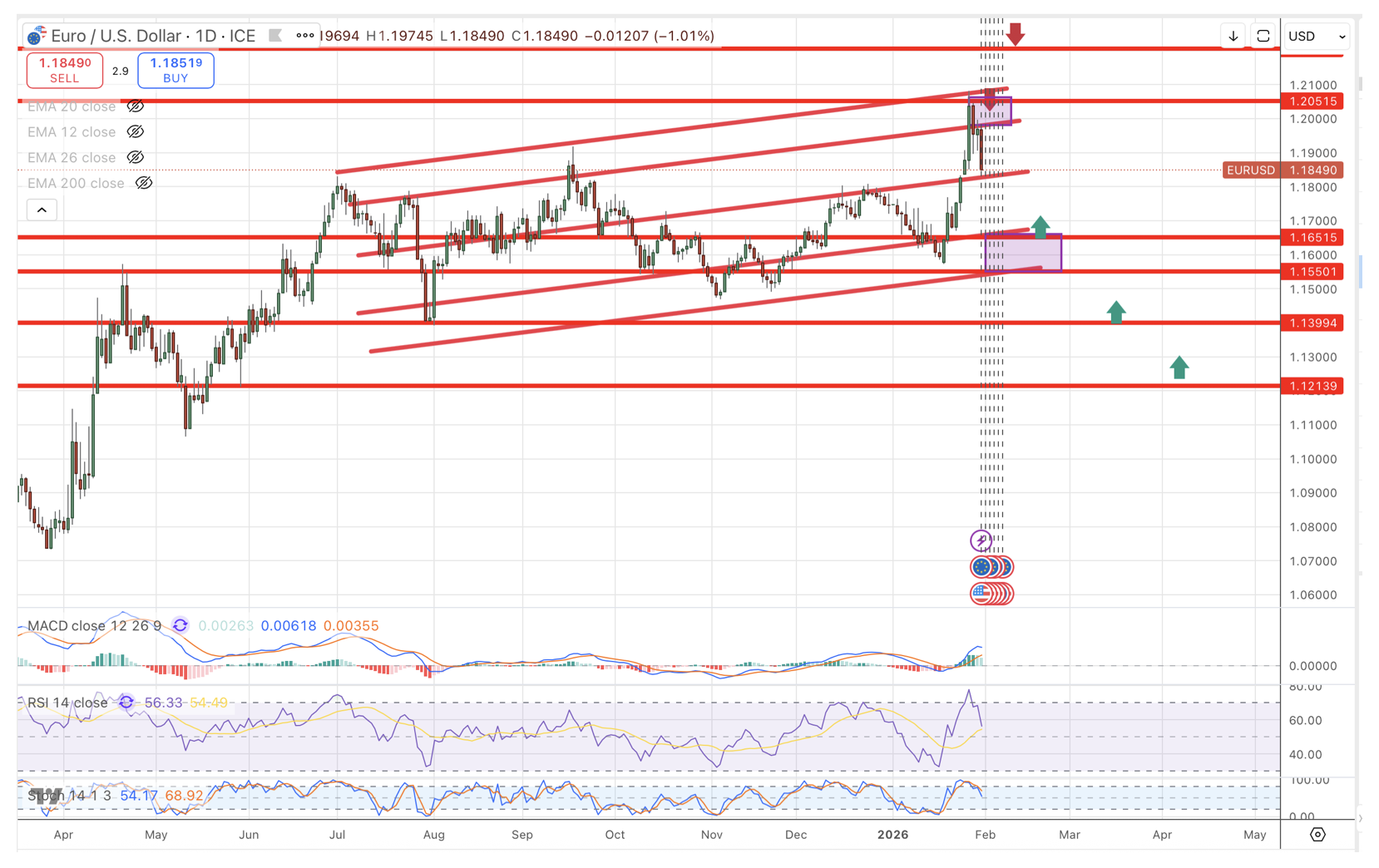

Istoriškai EURUSD korekcijos tiek laike, tiek kainos judėjime į viršų būdavo riboto dydžio. Matome, kad 300-400 dienų periodas nuo žemiausio iki aukščiausio taško paprastai būdavo terminas, per kurį EURUSD pabaigdavo savo augimo tendencijų ciklą. Taip pat žinoma ir fudamentaliai didesniam EURUSD kilimui pritrūkdavo palaikymo. Ar šį kartą bus kitaip?

Tokiu atveju trėtume tikėti, kad EUR taps didesne atsvara doleriui kaip rezervinė valiuta. Kol kas to nesimato, nes euro zona turi sukurti gerokai stipresnę kapitalo rinką. Plius ir eknomikos augimo potecialas kažin ar yra toks didelis, kol kas jis atrodo vis dar ribotas lyginant su JAV.

EURUSD poroje vidutiniu periodu dvipusis judėjimas. Kol kas kilimas atrodo kaip limituotas ir veikia kaip banga intervale. Mėginant prasimušti pro aukštumas pro 1,2050, sekantis kilimo tikslas 1,2250. Iš kitos pusės kritimo metu kol kas tikslas 1,1650-1,1550 zonoje. Kainai pilnai įsitvirtinus žemiau šios zonos, kritimas gali pasitikrinti ir 1,14 lygį ar kiek žemiau. Čia tikėtina, kad į rinkas gali sugrįžti EUR pirkėjai gerokai agresyvesni.

Tolimesiam kilimo potecialui EURUSD poroje trūksta fundametikos. Jeigu toliau eskaluosis situacija dėl Grenlandijos, nusisukimas nuo dolerio ieškant alternatyvių turto klasių tikėtinas ir tai galėtų paskatinti vistik išėjimą į agresyvesnį augimą. Vis dėlto vertinant visumą, šiuo metu kilimas atrodo kaip pervertintos rinkos reakcijos rezultatas. Grįžus prie įprastų fundametų, doleris gali susigrąžinti pozicijas.

Vis dėlto atminkite - geopolitiką nuspėti labai sunku ir jeigu čia kiltų daugiau rizikų, reikia peržiūrėti tezes ir planus. Todėl reikia būti arti rinkos pulso.

Taip pat ir dolerio indekso silpnėjimai laike ir savo dydžiu per pastaruosius 20 metų ganėtinai riboti ir baigdavosi galiausiai USD brangimu, kaip ir ekonomikos potencialas. Matysime, ar šį kartą bus kitaip.

Podcastai:

Spotify:

Youtube:

Parengė: Dainius Šilkaitis/marketsfactor.lt analitika